En France, 39 % des ménages disposent d’au moins un crédit à la consommation ou immobilier. La Commission de surendettement reçoit chaque année plus de 120 000 dossiers, signe d’une réalité persistante.

Les mensualités s’empilent, les taux d’intérêt bougent, les échéances pressent. Très vite, la gestion quotidienne des dettes peut déraper et l’équilibre du foyer se fragiliser. Pourtant, il existe des dispositifs officiels qui, bien employés, permettent de réorganiser ses finances et de sortir, étape par étape, du tunnel.

A voir aussi : Virements bancaires : quelles opérations sont interdites et sous quelles conditions

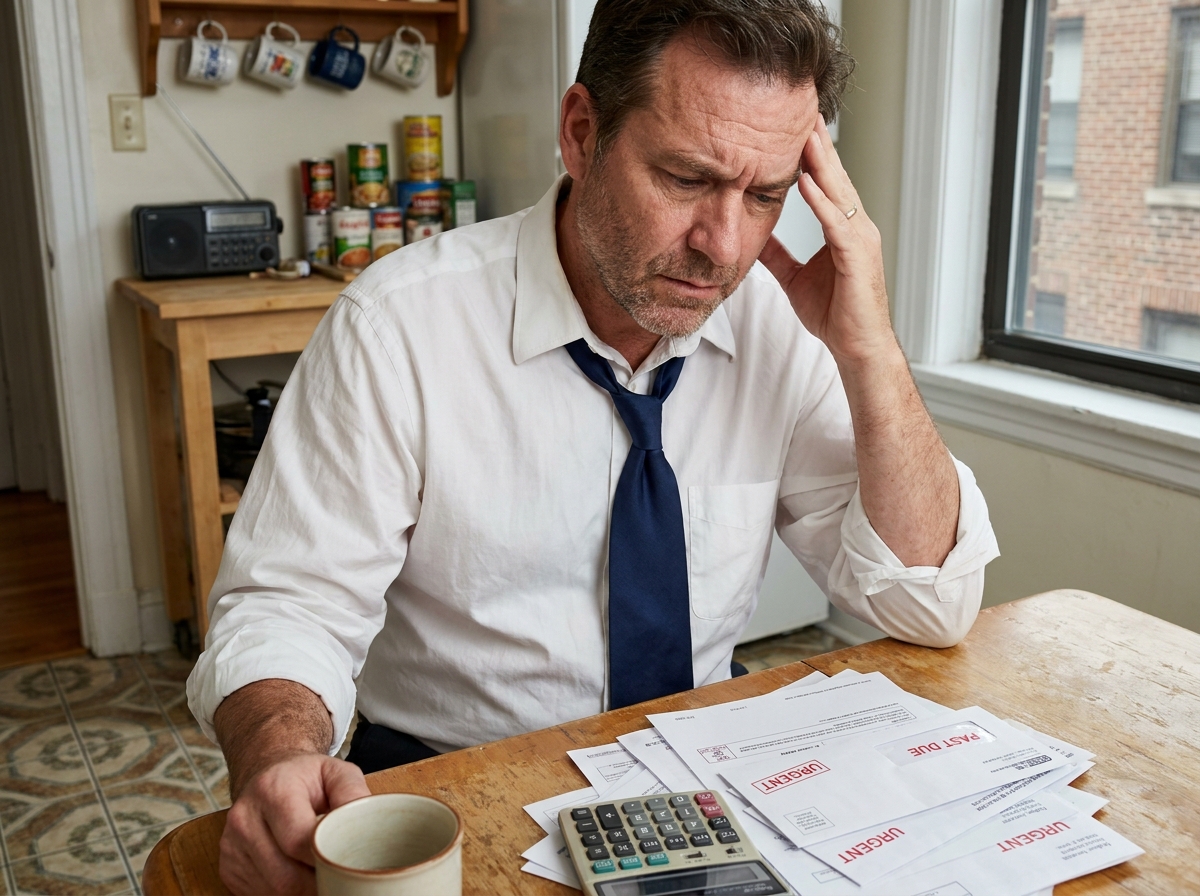

Quand les crédits s’accumulent : comprendre les signes d’alerte et leurs conséquences

Au début, prendre plusieurs crédits paraît anodin. Mais peu à peu, ces prêts successifs mordent chaque mois sur le budget, jusqu’à en prendre le contrôle.

Voici quelques signes avant-coureurs qui doivent vous faire réagir :

Lire également : Réduire son endettement grâce à des solutions pour stabiliser ses finances

- Un virement refusé, des rappels de la banque, ou l’obligation de repousser certains règlements : autant de signaux à prendre au sérieux.

- Les finances deviennent plus tendues, le taux d’endettement grimpe en flèche, et le budget familial chancelle.

- Avoir la tête sous l’eau, c’est ce moment où le remboursement des dettes absorbe la quasi-totalité des revenus et transforme chaque dépense en source d’inquiétude.

Des accidents de parcours comme la perte d’un emploi, une séparation ou un problème de santé aggravent cette vulnérabilité. Plusieurs incidents de paiement répétés entraînent parfois l’inscription au FICP, le fichier qui recense les difficultés de remboursement.

Les conséquences sont concrètes :

- L’inscription au FICP ferme l’accès à de nouveaux crédits, complique les relations avec la banque et accentue les difficultés pour respirer financièrement.

Identifier les signaux d’alerte à temps est une priorité. Passez en revue tous vos prêts, vérifiez si vous dépassez régulièrement votre découvert, notez chaque relance de créancier. Le surendettement ne se résume pas à un chiffre : ce sont des dépenses fixes qui dépassent la moitié de vos revenus, une épargne constamment sollicitée pour finir le mois, une pression mentale qui s’installe.

Pour aller plus loin et cerner précisément votre situation, la page https://www.solutis.fr/faq/trop-credits-comment-sortir.html offre un panorama clair des étapes à engager pour sortir de ce genre d’impasse et reprendre la main sur votre budget.

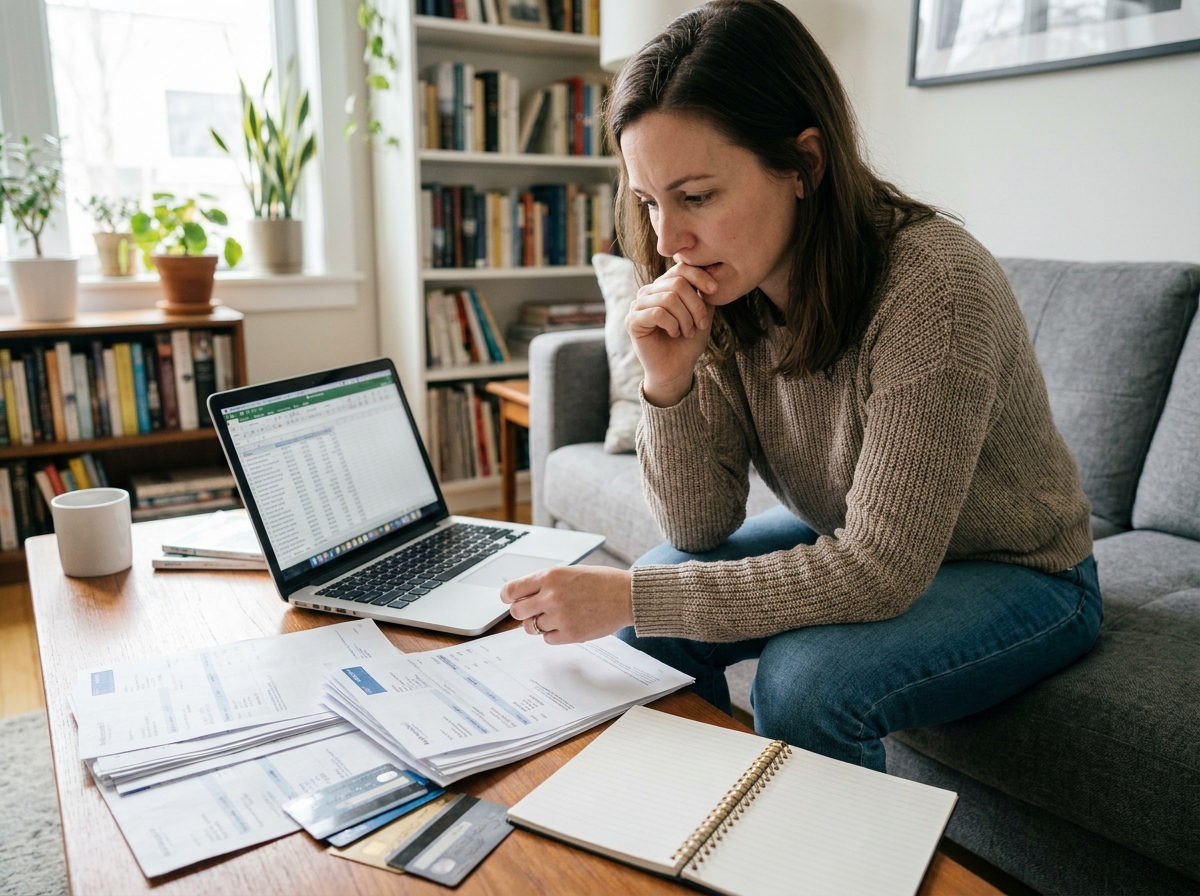

Quelles solutions concrètes pour sortir la tête de l’eau financièrement ?

Alléger la pression des remboursements commence par dresser l’inventaire exact de tous les crédits en cours.

- Centralisez toutes vos dettes pour avoir une vision globale de la charge mensuelle et la mettre en balance avec vos revenus.

Si votre taux d’endettement dépasse 35 %, une option se démarque : le rachat de crédits.

- Ce dispositif permet de réunir plusieurs dettes en un seul prêt, avec une mensualité unique, généralement étalée sur une durée plus longue. Résultat : un budget plus souple, une gestion simplifiée.

Le regroupement de crédits concerne à la fois les particuliers noyés sous les prêts à la consommation et les ménages propriétaires via le rachat de crédits immobilier.

- Cette solution atténue le poids des dettes sur le budget mensuel et permet de retrouver un peu d’air.

- Néanmoins, attention : si la mensualité baisse, le coût global du crédit peut augmenter avec le temps. L’objectif reste avant tout de retrouver la maîtrise de son plan de remboursement.

Dans certains cas, des mesures plus drastiques s’imposent. Le dépôt d’un dossier de surendettement auprès de la Banque de France ouvre droit à un plan de redressement négocié, ou, dans les situations les plus complexes, à l’effacement partiel ou total des dettes.

- La procédure démarre par l’envoi d’un courrier recommandé à la commission dédiée.

- Cette démarche s’adresse à ceux pour qui la charge de remboursement rend impossible toute sortie par les moyens classiques.

Enfin, pour les entrepreneurs individuels, une ultime alternative existe : la liquidation judiciaire, qui peut aboutir à l’effacement des dettes non professionnelles si aucune solution amiable ne se profile.

- Ce mécanisme protège le débiteur, mais il implique un processus long, lourd à porter, à n’envisager qu’en dernier recours.

Se faire accompagner : pourquoi l’aide d’un conseiller peut tout changer

Faire face à un dossier de surendettement ou monter une opération de regroupement de crédits n’est jamais anodin.

- L’accompagnement par un conseiller spécialisé fait toute la différence.

- Ce professionnel examine en détail la situation, évalue revenus, dettes, taux d’endettement.

- Il détecte les faiblesses, anticipe les points de blocage pour éviter les mauvaises surprises.

Rencontrer un expert, c’est aussi éviter les faux pas lors du dépôt de dossier auprès de la commission de surendettement de la Banque de France.

- De nombreux dossiers sont refusés à cause de justificatifs incomplets ou incohérents.

- Un accompagnement solide augmente les chances de recevabilité, accélère le traitement et aide à choisir la solution adaptée, qu’il s’agisse d’un plan conventionnel ou d’une procédure de rétablissement personnel.

Le conseiller n’est pas qu’un technicien. Il apporte aussi un soutien moral et administratif.

- Face à la pression des créanciers, il défend les intérêts du débiteur et assure le dialogue avec la commission de surendettement ou, si besoin, avec les services sociaux.

L’accès à ces aides se fait auprès d’associations, de cabinets privés ou de plateformes spécialisées.

- Confidentialité et neutralité guident la démarche.

- Le succès d’un plan de redressement dépend de la qualité du dossier et de la stratégie engagée dès les premiers échanges avec les instances compétentes.

Reprendre la main sur ses finances, c’est accepter de regarder la réalité en face, d’oser demander de l’aide, et d’emprunter le chemin, parfois sinueux, qui mène à une vie sans la peur du lendemain. Pour chaque situation bancale, il existe une sortie, à condition de ne pas laisser passer les signaux d’alarme.